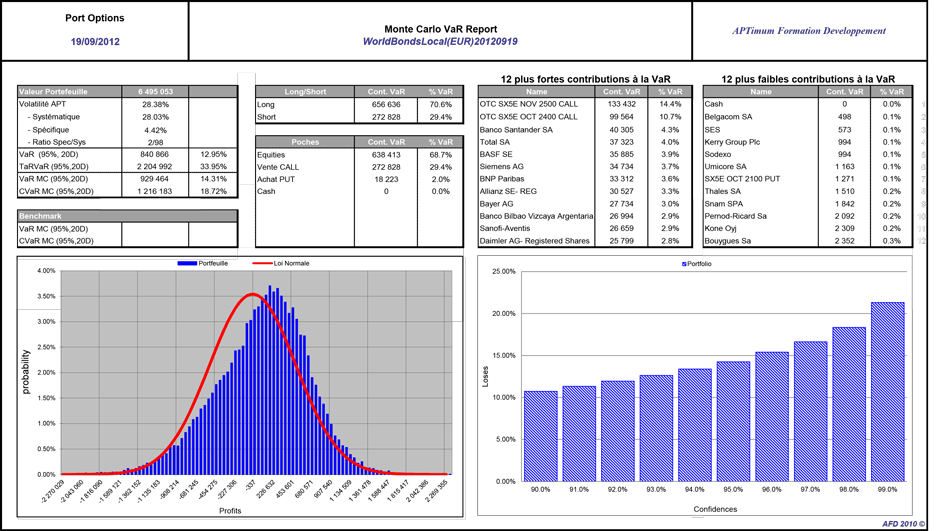

APT Monte Carlo: Simulation

- Calcul de VaR et CVaR sur modèle paramétrique ou modèle fat tail;

- Présentation des fonctions de distribution du portefeuille;

- Décomposition de la VaR Monte-Carlo par titres et par classifications standard ou personnalisées.